Bliv klogere på pension

Med ændrede livssituationer følger typisk også en anledning til at give privatøkonomien et serviceeftersyn. Hvordan skal du fx forholde dig til spørgsmålet om pension, når du får dit første job? Læs med og bliv klogere.

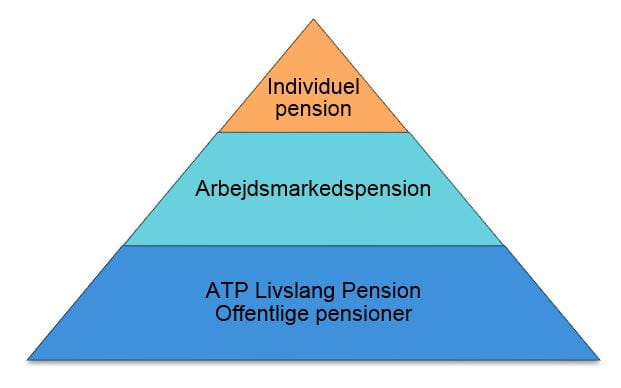

Det danske pensionssystem kan anskues som en pyramide bestående af tre lag, der består af henholdsvis grundpension, arbejdsmarkedspension og individuel pension.

Det danske pensionssystem

Den nederste klods i pyramiden udgør grundpensionen og dækker over offentlige pensioner såsom folkepensionen og supplerende sociale ydelser som fx boligstøtte.

I tillæg til den har vi arbejdsmarkedspensionen, som har til formål at sikre en balancering af indkomsten gennem livet – både under og efter årene på arbejdsmarkedet. Arbejdsmarkedspensionerne er bestemt via overenskomster med arbejdsgiver eller lokalaftaler, og de baserer sig på et opsparingsprincip. De offentlige pensioner er en såkaldt rettighedspension bestemt ved lov, som finansieres over skatten.

Endeligt har vi de individuelle pensionsordninger, som kan sikre den enkelte borger fleksibilitet. Personer, der arbejder som selvstændige eller på det uorganiserede arbejdsmarked, sparer typisk op til pension på denne måde og administrerer selv, hvor meget der skal indbetales til pension.

Pension gennem din arbejdsplads

I dag lægger langt de fleste danskere penge til side til pensionen gennem arbejdsmarkedspensionen. Den konkrete andel kan svinge, men typisk betales der svarende til 15 pct. af ens månedsløn til pension. Arbejdsgiver betaler to tredjedele, mens man selv betaler den sidste tredjedel.

Som ansat kan du enten vælge at bede din arbejdsplads hæve andelen af din egenbetaling eller at have en privat opsparing ved siden af. Typisk vil dit pensionsselskab investere dine midler i aktier og obligationer – med højeste risiko – men også potentiel gevinst – i dine unge år; og derefter gradvist lavere risikoprofil i takt med, at pensionsalderen nærmer sig.

Du kan også selv vælge risikoprofil, hvis du har egne ønsker. I forbindelse med mange ansættelser vil der være mulighed for at booke et møde med en pensionsrådgiver gennem arbejdspladsen. Her vil rådgivningen tage afsæt i dine ønsker for økonomisk frihed, når du forlader arbejdsmarkedet.